私の開業資金準備ストーリー|自己資金?助成金?創業時に選んだ方法と実感

目次

はじめに:私が最初にぶつかった壁、それが資金

こんにちは。クローバーです。

さて、今回は、私の経験を織り交ぜた、資金準備をテーマにお届けします。

私は20年以上前に行政書士に合格しました。ただ、当時は開業をしませんでした。

その大きな理由の1つが開業資金でした。

当時はレンタルオフィスやラクスルといった安価に印刷できるサービス、Canvaなどの商業的なデザインができるサービスなど、安価で自分で容易にできるサービスが少なく、開業するには多額の費用がかかる状況でした。

現在は、開業ノウハウや安価に利用できるサービスが増えて、開業や副業がしやすくなり良かったと思っています。 この記事が、開業を検討なさっている方、開業したものの資金運用にお悩みの方々の一助になれば幸いです。

実際調達する前に

起業を考えたとき、最初の疑問は「資金が足りるのか?」

前述したとおり、まずは、自分が持っているお金で足りるのかという疑問が頭に浮かび、開業資金と固定費をざっと計算しました。

開業資金と固定費に関しては、記事「会社設立・個人事業主への一歩|不安に備えるリアルなお金の話」にて解説していますので、不明な方は、そちらもご覧ください。

資金=ただの金額ではなく、「いつ」「どうやって」「どこから」調達するかが鍵

開業資金は予想より少なかったものの、専業での開業を決めたため、万が一の備え(老後/自身の病気/事業停滞時期に備えた運営資金など)も必要だと考えました。

そのため、自己資金だけでなく、外部からの資金調達の方策を検討しました。

方法としては一般的に、次のものがあげられます。

- 自己資金

- 融資制度の活用

- 助成金

- クラウドファンディング(社会貢献度や需要の高いビジネスを始める場合)

これらを踏まえると、資金は「いつ」「どうやって」「どこから」調達するかを調査・検討する必要性があることがわかります。

では、それぞれの特徴について次に解説します。

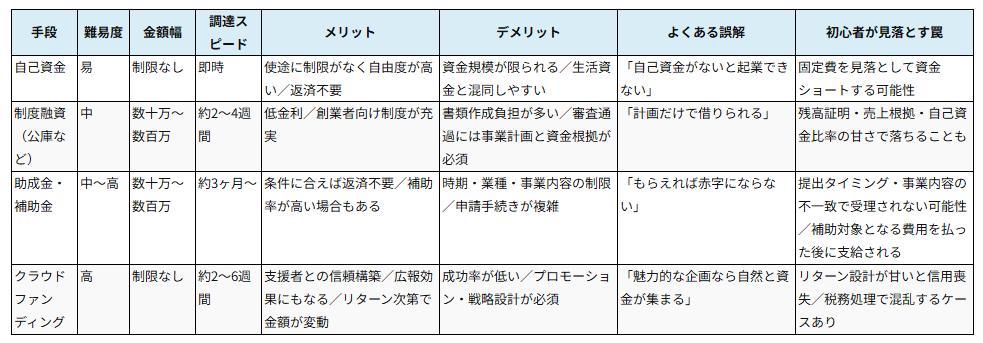

選択肢を知る:資金調達手段の整理

各資金調達手段のポイントは以下の通りです。

私の選択と流れ:どれを使ったか、なぜ選んだか

私は、自己資金、制度融資、助成金・補助金を主軸に検討をしました。

そして、最終的に選び・実行したのは、自己資金と助成金でした。それぞれの理由は次の通りです。

自己資金を軸にした理由

私が開業資金の主軸にしたのは、自己資金=貯蓄でした。

開業資金が多額でなかったことから、貯蓄に重きを置く選択をしました。

制度融資にトライ? → でも選択肢から外した理由

制度融資を選択肢から外した理由は、利息の支払いでした。

半年~1年分の生活資金も手元にあったため、資金借り入れによる利息の支払いがデメリットとして強く感じてしまい選択肢から外してしまいました。

生活資金と初期投資が手元に少ない方は、融資も検討するでしょう。

が、生活資金は融資額には通常含まれません。事業資金より生活資金に不安を感じる方は、自己資金の割合を増やすなど、他の選択肢を検討するのも良いでしょう。

(参考)融資制度の流れ

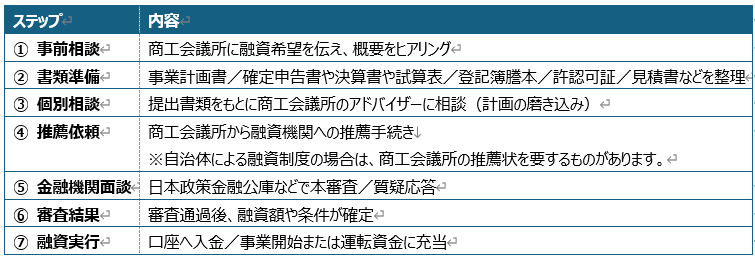

今回は、創業時の融資として多数行っている商工会議所を通じて、「新規開業・スタートアップ支援資金」など各種の融資制度を活用する方法があります。この制度について、簡単に流れとポイントをご紹介します。

- 手続きの流れ https://www.jfc.go.jp/n/finance/flow/goriyou.html

<ポイント>- 計画書の精度が鍵:「売上の根拠」「顧客の想定」「販路」などが具体的であることが重要

- 商工会議所との面談は“ブラッシュアップの機会”:突っ込みどころを事前に指摘してくれるので安心

- 推薦があることで、金融機関側の信頼性が高まる:個人で申し込むよりも審査通過率が向上することも

<注意点と誤解されやすいポイント> - ❌「推薦があれば絶対に通る」は誤解 → 審査は独立して行われる

- ❌「商工会議所が融資してくれる」は誤解 → 実際に融資するのは金融機関

- ⚠️「事業内容が漠然としている」「自己資金がゼロ」は推薦が難しくなる可能性あり

日本政策金融公庫とは別に、各都道府県や市区町村で創業支援の融資制度を設けている場合があります。そのため、開業をしている地域の自治体のホームページ等も確認してみましょう。

助成金は利用 → 理由と所感

私は東京都で実施している創業助成金を活用しました。理由と所感は以下の通りです。

助成金を活用した理由

理由は、助成金は利息が発生しないことが主な理由です。また、助成を受けられた分を他の初期費用に充てられ、財政的ゆとりが生まれると考えたため活用しました。

所感

事業計画を他者がどう感じるのか、考えながら作成するのは楽しくもあり、難しいとも感じました。

- 具体的には、机上の空論にはならないよう、どのようにエビデンスを組み立てるのか、組み立てても実行できるものなのかを検討しながら作成しました。

- 作成した中身に不安を感じた時は、第三者から意見を仰ぎ、修正しました。

時に厳しい言葉ももらいましたが、それを実行している今現在では、実現における原動力になっています。 - 事業計画を通じて、他者と交流できたのは思わぬ副産物でした。

助成金という形でしたが、創業融資においても、商工会議所の相談員等に相談する機会を得られるため、助成金や創業融資制度を活用することは、初めて起業する方には個人的にお勧めです。

まとめ:あなたに合った資金準備のヒント

資金調達は「金額」より「手段の相性」と「タイミング」が重要です。それによって、選択肢も変わってきます。

まずは、お金に限らず、あなたが持つリソース(カネ・コネ・ノウハウ)を洗い出しましょう。そして、状況や目的に応じて適宜選んでください。

また、資金準備の手段は1つに限定せず、色々掛け合わせる、無理に借りなくても、副業収入や節約で賄うなど、柔軟な発想で検討してください。

難しさや不安を感じる方法もあれば、「試してみようかな」と思える方法もある。

あなたにとって、最初の一歩が踏み出せそうな資金手段はどれでしょうか?

条件や金額よりも「背中を押してくれる感触」があれば、それがあなたに合った方法としての合図かもしれません。

まずは調べることや情報整理から始めてみましょう。