障害児通所支援の加算を正しく取得する|算定要件・届出期限・減算リスクの実務整理

目次

はじめに

「加算の種類が多くて、どれを取ればいいかわからない」「算定要件を満たしているつもりだったが、運営指導で指摘された」──こういった声を多く聞きます。

障害児通所支援の報酬体系は、基本報酬に各種加算が積み上がる構造です。「取れる加算を正しく取る」ことは事業所の経営安定に直結しますが、「取れると思っていたが要件を満たしていなかった」という減算リスクもあります。この記事では実務目線で整理します。

基本報酬の仕組みと令和6年改定の主な変化

障害児通所支援の基本報酬は「単位数×地域区分単価」で算定されます。単位数はサービス種別・定員規模・提供時間等によって異なります。

📋 令和6年改定で基本報酬に関わる主な変化点

- 支援プログラム未策定・未公表事業所への15%減算(令和7年4月より適用)

- 自己評価・保護者評価未実施・未公表事業所への減算(年1回以上の実施・公表が必要)

- 総合的な支援(5領域に基づく支援)の実施を前提とした報酬体系への移行

- 処遇改善加算の一本化(旧:処遇改善・特定処遇改善・ベースアップ等支援→新:処遇改善加算Ⅰ〜Ⅲ)

🔴 令和6年・7年改定で「取らないと損・知らないと損」な2点

- 支援プログラムを公表していない事業所:令和7年4月から基本報酬が15%減算。既に適用が始まっています。未対応の場合は速やかに策定・公表を。(→参考記事参照:児童発達支援GLで「必ずやること」を整理する|5領域・支援プログラム・必須事項一覧)

- 自己評価・保護者評価を公表していない事業所:年1回以上の実施・インターネット公表が義務。未公表の場合は減算対象になります。

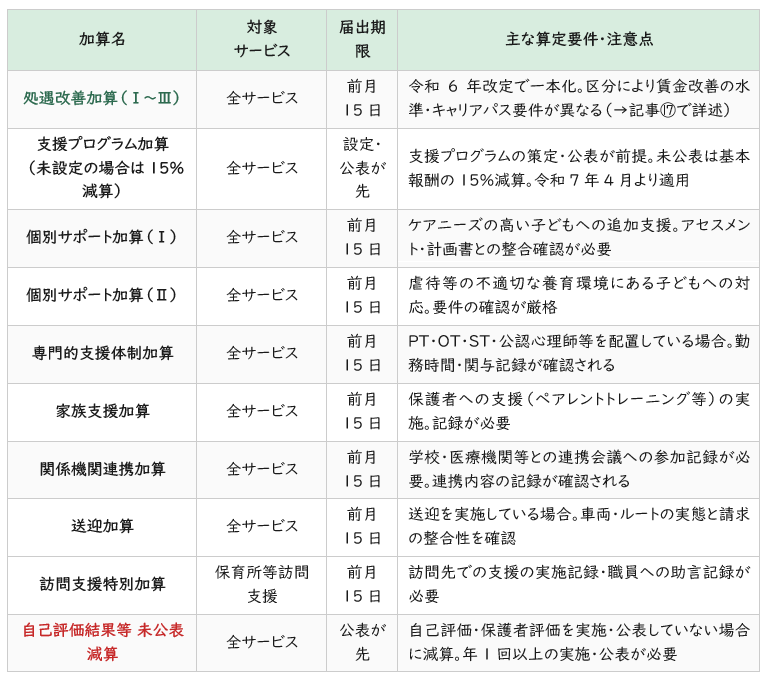

主要加算の一覧と算定要件の整理

処遇改善加算を除く主な加算の概要と届出期限・主な要件を整理します。「どの加算が取れそうか」のセルフチェックにご活用ください。

表中「届出期限:前月15日」は、「算定したい月の前月15日まで(必着)」という意味です。この期限を1日でも過ぎると、その月からの算定ができません(→参考記事)。年間カレンダーで届出スケジュールを管理することを強く推奨します。

算定要件の確認方法─「取れているつもり」を防ぐ

加算の減算リスクで最も多いのが「算定していたが、実は要件を満たしていなかった」というケースです。以下の3段階の確認を習慣にしてください。

💡 算定要件の3段階確認

【STEP1:算定開始前の確認】

告示・通知・Q&Aで要件を確認し、「うちは満たしているか」を書面でチェックする。不明点は指定権者(都道府県等)に事前相談する。

【STEP2:算定中の継続確認(年1回以上)】

人員配置・資格要件・研修実施状況が要件を引き続き満たしているか確認する。職員の退職・資格失効で要件を下回るリスクに注意。

【STEP3:法改正・改定時の見直し】

報酬改定のたびに算定要件が変わることがある。改定後に「以前の要件で算定を続けている」という誤りが起きやすい。改定のたびに全加算の要件を見直す。

令和8年度改訂への視線─今から準備しておくこと

令和6年改定の内容が定着しつつある中、すでに令和8年度加算の変更がありました。また、次回の改訂に向けた審議も進んでいます。そのため、今から次回改訂に向けた準備を並行して進めることが重要です。

⚠️ 令和8年度改定に向けて今年度中に着手すべき主な事項

- 処遇改善加算ⅡイからⅡロへの移行

- 職場環境等要件の強化への対応(現行要件を満たしているか・令和8年度に追加される可能性がある要件への準備)

- キャリアパス要件Ⅱ・Ⅲへの対応(等級制度・資格取得支援の整備)

- 支援プログラムの公表状況の確認・更新(年次更新が必要)

次回改訂の詳細は審議会の議論を継続的に確認する必要があります。こども家庭庁・厚生労働省の審議会資料(社会保障審議会障害者部会等)を定期的にチェックし、「制度が変わってから対応する」ではなく「変わる前に整える」姿勢が経営安定につながります。

📌 行政書士コラム:加算は「取るもの」ではなく「維持するもの」

法務・総務の仕事では「契約は締結で終わりではなく、履行で完結する」という基本があります。加算も同じです。届出して算定が始まった時点で終わりではなく、要件を満たし続けることで初めて「維持できている」と言えます。 「算定していたが要件を満たしていなかった」という状況は、報酬返還だけでなく運営指導での指摘・最悪の場合は指定取消につながるリスクがあります。加算の「取得」と「維持」をセットで管理する仕組みを、経営の基盤として位置づけてください。

次回:処遇改善加算の実務─令和8年度における戦略

次回は処遇改善加算の区分(Ⅰ〜Ⅲ)と要件、賃金改善計画書・実績報告書の作成、そして令和8年度改定でⅡイからⅡロへの移行が経営的に有利な理由を詳しく解説します。